Miten tehdä budjetin?

Budjettisuunnittelua koskeva kysymys ei ole niin yksinkertainen. "Miten tehdä perhebudjetti"? Tämä on monimutkainen kysymys. Käykäämme ensin - millainen talousarvio on tämä ja miksi haluamme tehdä sen.

Perhebudjetti on työkalu, jokavoit säätää ja määrittää perheen rahallista tuloa ja menoja. Oikein laaditulla perhebudjetilla voit helposti välttää tarpeettomia kustannuksia, mikä on tärkeää koko talouden aikakaudella.

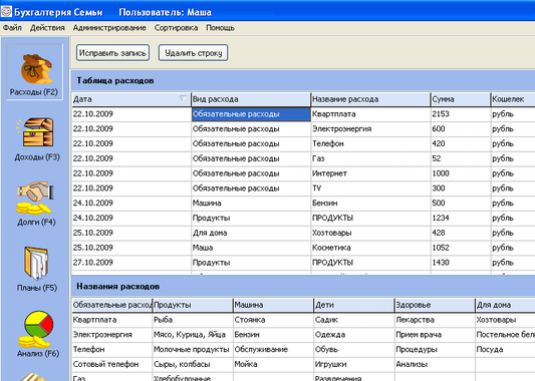

Tietää, miten "oikein laatia talousarvio",on tarpeen suorittaa perusteellinen analyysi kaikkien perheenjäsenten kustannuksista. Tätä varten sinun on kirjattava kaikki kulut yksityiskohtaisesti useita kuukausia. Joten voit tehdä täydellisen kuvan siitä, missä rahat ovat menossa. Ehkä sinun on yllättynyt, kun opit, kuinka paljon kulutetaan kaikenlaisiin pieniin asioihin, joita ilman et voi tehdä ilman. Kun olet analysoinut kaikki kulut, ymmärrät, kuinka voit tehdä talousarvion tarpeettomien kulujen välttämiseksi.

Teemme budjetin

Kustannukset ovat kahdentyyppisiä:

- suunnitellut

- ennakoimattomia

Kun suunnittelet budjettia, sinun on otettava huomioon molemmat tyypitkustannukset välttää yllätyksiä. Ensin sinun on kirjoitettava kaikki ne seikat, jotka sinun on otettava huomioon budjetin laatimisessa. Jokaisella voi olla omat kulutuskohtaiset erityispiirteensä, mutta on mahdollista erottaa useimmille perheille yhteiset kohteet.

Tärkeimpiä niistä ovat:

- Hyötykustannukset.

- Luottojen maksaminen.

- Matkaviestinnän ja Internetin kulut.

- Kuljetuskulut.

- Vakuutukset.

- Lastentarhan maksaminen.

- Koulutus- ja oppimateriaalin kustannukset.

- Ruoan kulut. Täällä on tarpeen erottaa ruokaa talon ulkopuolelta, esimerkiksi ruokaloissa tai kahviloissa.

- Kulut vaatteiden ja jalkineiden ostamiseen.

- Hygieniatuotteiden hankinta.

- Lääkkeiden kustannukset ja maksullinen hoito.

- Urheilun kulut, mukaan lukien urheilulaitteiden, univormujen, kausilippujen ja simulaattorien hankinta.

- Viettää vapaa-ajan ja vapaa-ajan sekä harrastukset ja harrastukset.

- Lemmikkieläinten kulut.

- Juhlapäivät ja lahjat.

- Pocket kustannukset.

Nämä ovat tärkeimmät kohdat, mutta jokaisessa perheessä he voivatvoidaan täydentää tai muuttaa hieman riippuen tapoista ja elämäntavoista. Lisäksi ihanteellisesti, sarakkeessa "kustannukset", kirjoita kohta "Säästöt". Tämä on tietty määrä tai osa tuloista, joka siirretään kuukausittain. Sillä mitä - sinun on ehkä ostettava jotain kallista, tai ehkä varata odottamattomia taloudellisia vaikeuksia.

Kun olet päättänyt kustannuksista,sinun on laskettava kuukausittaisen perheetulon määrä. Tähän sisältyvät palkat, apurahat, eläkkeet, bonukset, osingot, talletusten korot ja satunnaiset ansiot. Seuraavaksi sinun tulee jakaa tuloja kaikista budjettisi budjettikohteista ja pitää kiinni saaduista summista ja käyttää rahaa.

Neljä kirjekuorta

Jos uskot, että jokainenkäytti penniää liian hankalaa, ehkä lähestyt toisenlaisen menetelmän perhebudjetin suunnittelussa. Se koostuu siitä, että perhesuhteiden kuukausituloista vähennetään pakolliset kulut, kuten esimerkiksi sähköverkon maksu jne. Jäljelle jäävä määrä jaetaan neljään osaan ja jaetaan erillisiin kirjekuoreihin. Joka viikko vietät rahaa vain yhdestä kirjekuoresta koskematta muuhun. Jos viikon lopussa jotain tallennetaan, voit lykätä sitä tai viettää jotain miellyttävää.

Tällainen järjestelmä on hyvä, koska se ei vaadi sitäkaikkien kustannusten perusteellinen laskeminen useiden kuukausien ajan. Kun rahat jakautuvat neljään osaan, olet suurin piirtein summa, jonka voit viettää päivässä, tinkimättä budjetillesi. Jos noudatat tällaista järjestelmää, jos et siirrä huomattavaa määrää, lopeta lainojen lainaaminen ennen palkanmaksua.

Nyt kun olet oppinut "budjetin tekemiseen", valitse menetelmä, joka sopii sinulle, ja aloita kustannusten suunnittelu.